El pasado 1º de agosto entró en vigencia el nuevo Código Civil y Comercial de la República Argentina, causando cambios que afectan a las aseguradoras, tal como señala un informe de Moody’s.

Algunas modificaciones son positivas en materia crediticia para todas las aseguradoras, como por ejemplo, los de transporte público de pasajeros y responsabilidad civil contractual. En cambio, para los seguros de responsabilidad civil extracontractual y para las aseguradoras de personas son negativos estos cambios del código.

El nuevo código concluye con la interpretación de que el plazo de prescripción de 3 años prescripto en la Ley de Defensa al Consumidor podría ser aplicable a compañías de seguros. El código actual establece que el mismo no es aplicable a las aseguradoras, reforzando el plazo de prescripción de un año especificado en la ley de seguros de Argentina. La reducción del plazo de prescripción a un año reducirá los reclamos contra las aseguradoras, un factor crediticio positivo dado que el menor plazo para presentar un reclamo probablemente resultará en menores pérdidas para las aseguradoras.

Recordemos que las franquicias a cargo del asegurado, principalmente en coberturas de transporte público de pasajeros, eran en ocasiones impugnadas por terceros damnificados, lo que derivaba en que las aseguradoras se vean obligadas a financiar el deducible de la póliza, incluso en ausencia de una obligación contractual de hacerlo y contrario a las mejor prácticas internacionales. No obstante, bajo la nueva ley, un tercero no podrá presentar reclamaciones contra una compañía de seguros más allá de los términos y condiciones de la póliza, lo cual reducirá la cantidad de reclamaciones.

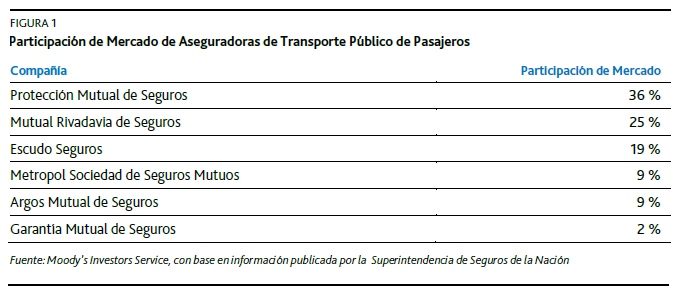

A continuación, en la Figura 1 muestra las aseguradoras de transporte público de pasajeros en Argentina que se benefician del cambio.

El nuevo código establece un plazo de prescripción unificado de tres años para responsabilidad civil extracontractual y contractual, frente al marco jurídico anterior de dos años para responsabilidad civil extracontractual y diez años para responsabilidad civil contractual. Este cambio es negativo en términos crediticios para las aseguradoras que ofrecen cobertura de responsabilidad civil extracontractual, como responsabilidad contra terceros en coberturas todo riesgo, ya que se extiende por un año el período de prescripción, ampliando el plazo para renunciar un reclamo.

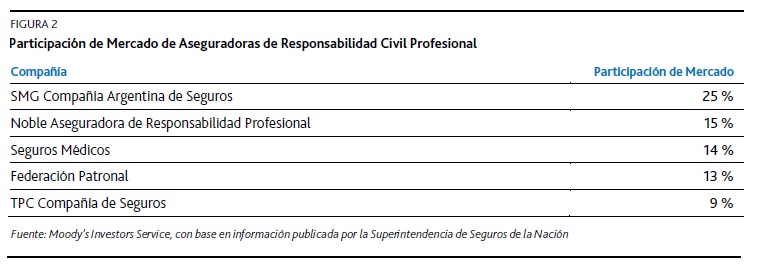

Por otra parte, el cambio beneficiará a las aseguradoras que ofrecen cobertura de responsabilidad civil contractual, como las aseguradoras de responsabilidad profesional, ya que se acorta el período de caducidad en siete años, disminuyendo significativamente el plazo para realizar una denuncia.

La Figura 2 muestra las cinco principales aseguradoras de responsabilidad profesional argentinas que se beneficiarán de este cambio.

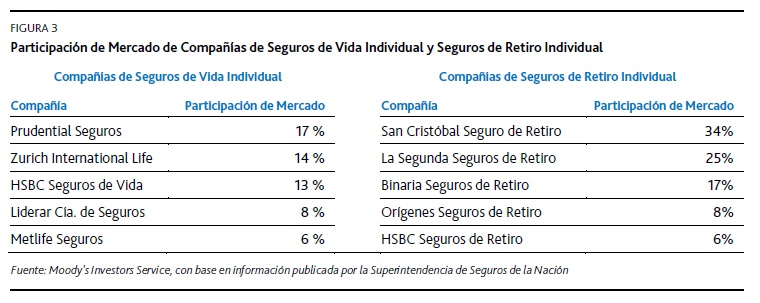

Además, la nueva ley permite que los deudores cancelen sus contratos denominados en moneda extranjera en el monto equivalente en moneda local (a excepción de los depósitos bancarios). Esto constituye un aspecto crediticio negativo para las aseguradoras de vida y retiro, ya que podrían cancelar una obligación en moneda extranjera, realizando el pago en moneda local al tipo de cambio oficial, el cual a menudo sobrevalora el peso argentino, desalentando así la demanda de estos productos. La Figura 3 establece las cinco principales aseguradoras de vida y retiro individuales de Argentina.

El nuevo código también establece nuevos seguros obligatorios, tales como la contratación de integrales de consorcio, o coberturas de responsabilidad para instituciones educativas contra cualquier daño sufrido o causado por estudiantes menores de edad. Estos segmentos de negocio se beneficiarán de su carácter de obligatorios.