«La rentabilidad continúa siendo fuerte, con un ratio de retorno sobre el capital que se situó en un 35% al 30 de junio de 2016, y con un ratio promedio para los últimos cinco años del 29%. Sin embargo, la performance técnica de la industria de seguros de Argentina, especialmente en lo que refiere a seguros generales, se ha deteriorado fuertemente durante los últimos cinco años, particularmente durante el último año fiscal, con ratios combinados que se situaron por encima del 100% y con un ratio combinado promedio para los últimos cinco años del 108,7%», destaca un reporte de Moody´s en donde traza una radiografía del mercado asegurador con los balances anuales a junio de 2016. A esa fecha, habían 172 compañías activas en el mercado de seguros de Argentina. A esa fecha, el total de primas brutas emitidas en la industria fue de $211.029 millones, el resultado neto agregado fue de $19.951 millones y el total de activos fue de $335.131 millones.

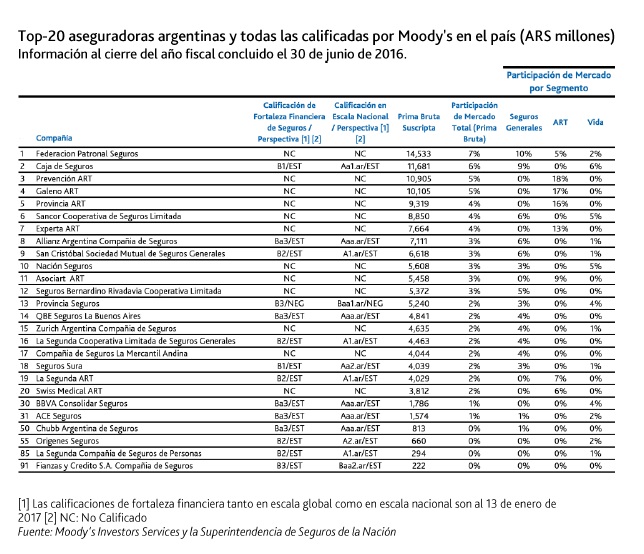

La industria de seguros de Argentina presenta un moderado grado de concentración, siendo que las 5 aseguradoras más grandes constituyen el 27% del total de primas de la industria.

Este reporte incluye un apéndice que contiene un suplemento estadístico, el cual presenta los perfiles estadísticos (para los años fiscales 2012/2016, los cuales son contabilizados desde julio hasta junio del siguiente años) de las 172 compañías activas del mercado asegurador argentino, y cuya información se encuentra disponible online en la base de datos publicada por el regulador local.

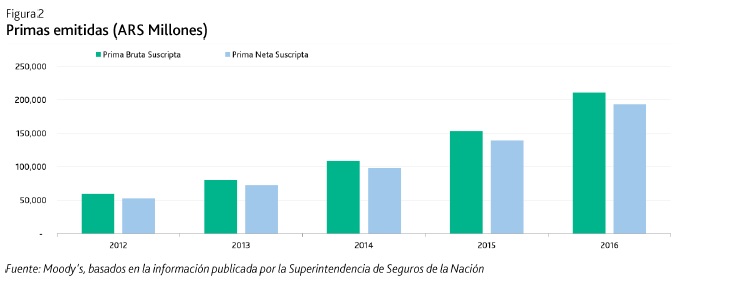

Las primas del mercado de seguros han crecido de manera sostenida durante los últimos años. Desde el 2012, el mercado de seguros de Argentina ha mostrado un crecimiento total de alrededor de 2.5 veces en base a primas brutas, creciendo a una tasa anual promedio del 36%. La tasa promedio para el segmento de seguros generales fue del 49% y del 19% para el caso de los segmentos de vida y pensiones. Cabe destacar que el ambiente inflacionario en la Argentina ha sido alto, y que por ende, las tasas de crecimiento de primas serían mucho más bajas si se las ajustara por inflación.

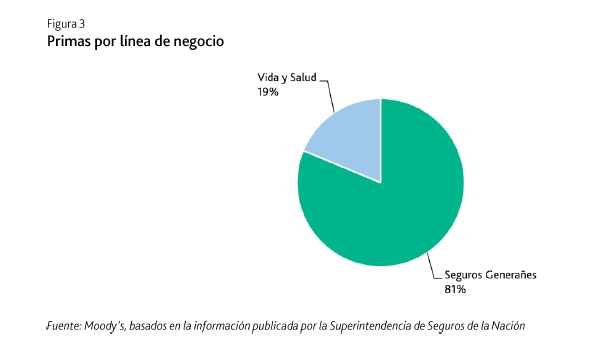

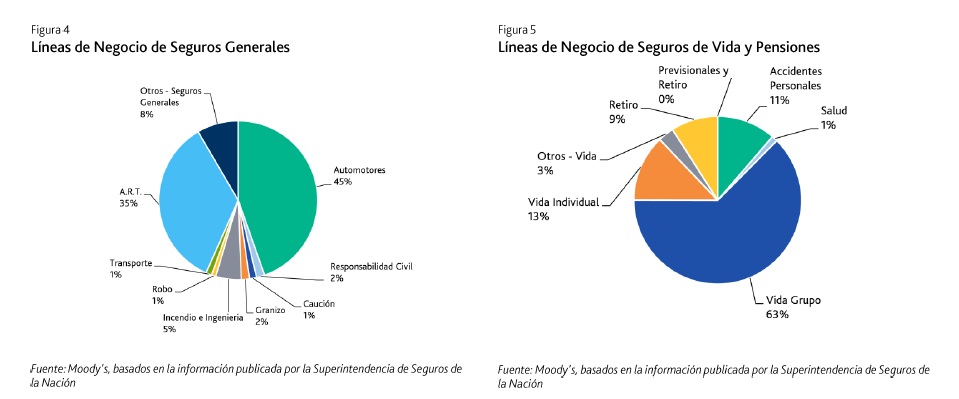

Las líneas de negocio de seguros generales representaron cerca del 81% del total de primas brutas de la industria al 30 de junio del 2016, mientras que el restante 19% correspondió a las coberturas de vida y pensiones. Los segmentos más importantes del mercado son el de automóviles, el cual representa el 36% del total de primas brutas emitidas de la industria y el de ART, con un 28%.

La distribución de primas por línea de negocio ha sido estable a lo largo de los últimos cinco años, con predominancia en seguros generales, lo cual refleja la naturaleza obligatoria de los segmentos de automóviles y de ART.

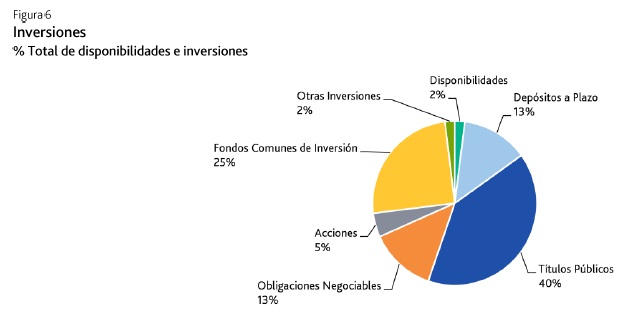

Las carteras de inversiones de las compañías de seguros argentinas se encuentran considerablemente concentradas en bonos soberanos argentinos (B3/estable), representando el 40% del total de inversiones y disponibilidades de la industria, seguido por un 25% en fondos comunes de inversión, un 13% en depósitos a plazo y otro 13% en obligaciones negociables.

Es importante destacar que las aseguradoras en Argentina se encuentran imposibilitadas para invertir afuera del país, lo cual limita su habilidad para mejorar la calidad de sus activos.

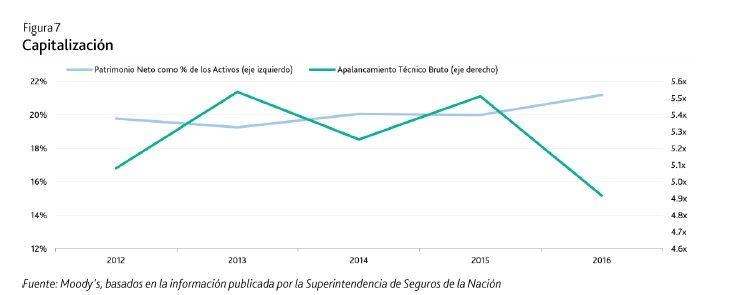

El ratio de apalancamiento técnico bruto para la industria ha sido alto con ratios que se han mantenido entre 4,9 y 5,5 veces el patrimonio neto durante los últimos cinco años. El ratio de apalancamiento técnico bruto disminuye (mejora) de 4,9 veces al cierre del año fiscal 2016 desde 5.5 veces en 2015, principalmente, debido a retornos financieros significativos que apoyaron el fortalecimiento de la capitalización del mercado en general. El ratio de capital sobre activos aumenta levemente (mejora) a un 21% desde un 20% durante los últimos cinco años.