El último reporte elaborado por Terra Report LA, se analizaron los mercados de reaseguro de Colombia y Ecuador para el año de 2016 y el mercado Peruano hasta septiembre de 2016. (Leer informe completo)

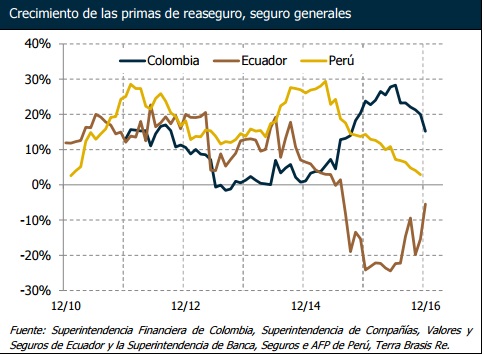

Del informe se destaca que, Colombia, a pesar de la queda en la tasa de crecimiento de las primas de seguro y reaseguro, el país aún experimenta una alta tasa en relación a los demás países analizados en este informe – 6,3% de crecimiento para las primas de seguro y 15,2% para las primas de reaseguro. En Ecuador, la siniestralidad se incrementó arriba de 100%, cerrando el año de 2016 en 106,7%, en comparación a 52,8% de 2015. Por otro lado, el crecimiento de la prima de reaseguro en Ecuador cerró el año de 2016 con cifras negativas (-5,5%), pero, esta cifra retrata un mejoramiento en comparación al año de 2015 (-24,2%). En Perú, el crecimiento de la prima de seguro cerró el año de 2016 en 5,8%, abajo en comparación con los años anteriores. Al mismo tiempo, la cesión de prima para los Reaseguradores se quedó en 4,8%. La relación entre la prima de reaseguro e seguro se mantuvo estable en cerca de 31%.

A continuación, publicamos un resumen detallado de los países nombrados anteriormente:

Colombia

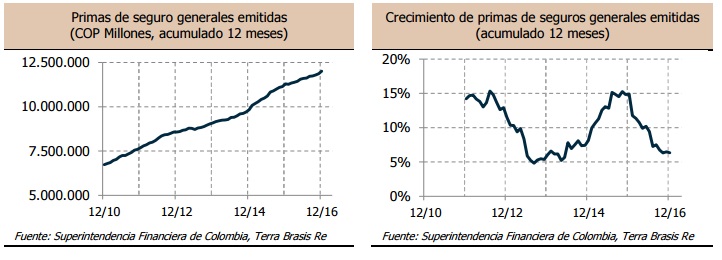

El mercado de seguros generales en Colombia alcanzo los mayores niveles de prima en 2016, tanto para seguro y reaseguro. A pesar del descenso en el crecimiento, esto aún sigue siendo un alto nivel en relación a los demás países latino americanos. Para el año de 2016, el mercado de seguros generales de Colombia generó COP 12,0 tri en primas de seguros (netas de coaseguros), un crecimiento anual nominal de 6,3% frente a los COP 11,3 tri del mismo periodo en el 2015. Aún resta aguardar el desarrollo de este comportamiento.

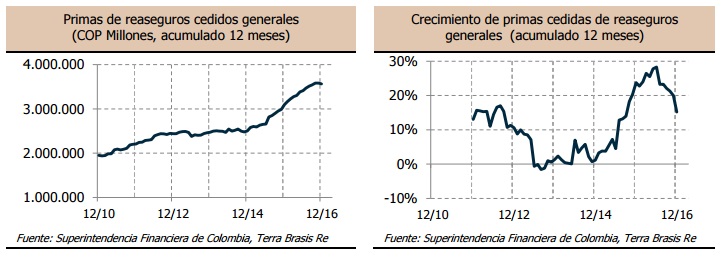

El crecimiento del mercado de reaseguro sigue siendo un alto nivel, a pesar del descenso que se inició en el segundo semestre del año. Para el año de 2016, el mercado de reaseguros generales de Colombia generó COP 3,57 tri en primas de reaseguros, un crecimiento anual nominal del 15,2% frente a los COP 3,10 tri para el mismo periodo de 2015. Este ritmo es una pequeña caída con relación al crecimiento de 23,8% registrado en el acumulado de 12 meses a diciembre de 2015.

La siniestralidad del mercado reasegurador, considerando seguros generales, muestra un comportamiento mucho más volátil. Esto es esperado ya que una de las funciones del mercado reasegurador es absorber la volatilidad de resultados de las aseguradoras. Similar al mercado asegurador percibimos un crecimiento en la siniestralidad, pero solamente a partir de la mitad de 2015. En diciembre de 2015, era 44%, este año tuvimos un máximo de 66,1%.

Ecuador

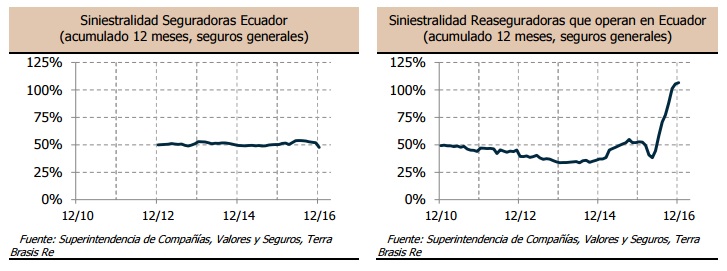

La siniestralidad del mercado asegurador, considerando solamente seguros generales, permaneció bastante constante en los últimos años. Para el periodo de 12 meses cerrados al mes de diciembre de 2016 se registró 46,7%, frente al 50,3% en mismo mes durante el periodo anterior. Los tristes efectos del terremoto del 16 de abril de 2016 pueden ser evidenciados en la siniestralidad de los reaseguradores que operan en Ecuador. La siniestralidad, definida como Recuperaciones de Reaseguros y Coaseguros Cedidos dividido entre Primas (Proporcionales o no) Emitidas de Reaseguros, se desvió severamente de su promedio. Para el año de 2016, alcanzó 106,7% frente a 52,8% para el mismo mes en el periodo inmediatamente anterior. Esperamos que este número retorne al nivel promedio histórico a mediados de 2017.

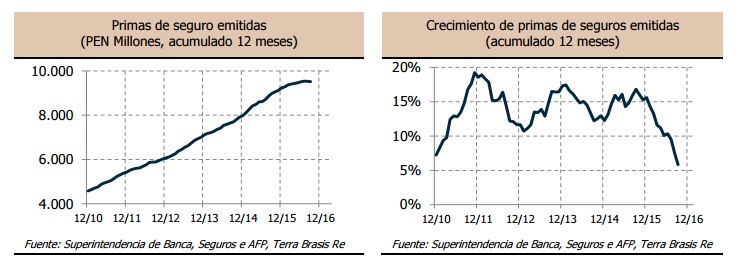

Perú

Para el acumulado de 12 meses al mes de septiembre de 2016, el mercado asegurador Peruano tuvo una producción de PEN 9,5 bi en primas de seguros, significando un crecimiento anual nominal de 5,8% frente a los PEN 9,0 bi para el mismo periodo de 2015. Es evidenciable una desaceleración en el ritmo de crecimiento de primas en 2016. Históricamente, conforme ilustrado en el siguiente gráfico, el ritmo de crecimiento es cíclico oscilando entre 11% a 16%. Sin embargo, el crecimiento de 5,8% registrado para el acumulado de 12 meses a septiembre de 2016 es la menor cifra desde el mes de marzo de 2011.

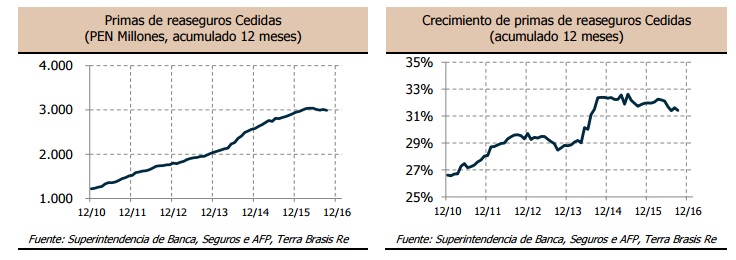

La prima de reaseguro sigue estable desde el comienzo del año. Para el acumulado de 12 meses al mes de septiembre de 2016, las primas alcanzaran PEN 3,0 tri, un incremento en la tasa anual de 4,8% en relación a los PEN 2.9 tri para el mismo periodo de 2015.

El crecimiento de las primas de reaseguros muestra una desaceleración, similar a lo que ocurrió con las primas de seguros. Para los 12 meses acumulados a septiembre de 2016 la tasa de crecimiento se mantuvo en 4,8% la cual es significativamente menor en comparación con la tasa de 14,5% vista en el período equivalente anterior.